一、案例概览

| 维度 | 数据 |

|---|---|

| 行业 | 智能电动汽车 / AI |

| 公司规模 | 32,248 员工 (2024),年收入 ¥1,444.6 亿 (2024),年交付 406,343 辆 (2025) |

| AI 战略方向 | 「具身智能」(Embodied AI):自研芯片 + 大模型 + 端到端智驾 + 800V 全线控底盘 |

| 公布来源 | 李想(创始人/CEO)产品发布会、36氪报道、CnEVPost、2025-2026 新车发布 |

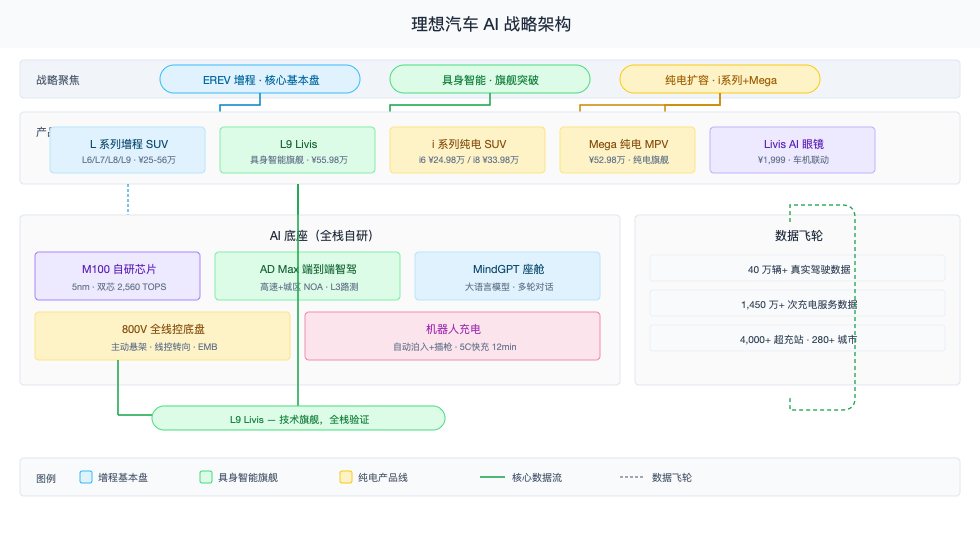

| 核心产品矩阵 | L 系列增程 SUV (L6/L7/L8/L9)、i 系列纯电 SUV (i6/i8)、Mega 纯电 MPV、Livis AI 眼镜 |

| 上市信息 | Nasdaq: LI / HKEX: 2015,2020 年 IPO 融资 $11 亿 |

| 自研芯片 | M100 (5nm),双芯片 2,560 TOPS,3 倍于 NVIDIA Thor-U (2026.02 发布) |

| 关键成果 | 2024 年营收 ¥1,444.6 亿、净利 ¥80.4 亿;自研芯片量产上车;4,000+ 超充站 |

核心数据表

| 指标 | AI/智驾前 | AI/智驾后 | 变化幅度 |

|---|---|---|---|

| 年交付量 | 90,491 (2021) | 406,343 (2025) | ↑349% |

| 年收入 | ¥27 亿 (2019) | ¥1,444.6 亿 (2024) | ↑52 倍 |

| 年净利 | 亏损 (2022 前) | ¥80.4 亿 (2024) | 扭亏为盈 |

| 智驾芯片算力 | 依赖 NVIDIA Orin-X (254 TOPS) | 自研 M100 双芯 2,560 TOPS | ↑10 倍 |

| 超充站数量 | 0 (2020) | 4,000+ 座 / 22,000+ 桩 (2026.03) | 从 0 到头部 |

| 智驾能力 | 基础 ADAS | 高速 NOA + 城区 NOA + 端到端 | 代际跨越 |

| 员工数量 | ~2,000 (2019) | 32,248 (2024) | ↑16 倍 |

| 海外市场 | 仅中国 | 进入埃及/哈萨克斯坦/阿塞拜疆/沙特/阿联酋,瞄准欧洲 | 从 0 到出海 |

二、案例全景图

三、 战略逻辑

创始人洞察:李想的「AI 信仰」与「生死时速」

李想是中国新势力 CEO 中最具「产品经理」思维的人之一。他在 2025-2026 年的多次产品发布中,逐渐勾勒出理想汽车的 AI 战略全貌:

“L9 的进化不是参数升级,而是创造’升维体验’,成为真正以用户为中心的、有生命的车。” —— 李想,2026 年 2 月 L9 新车发布会

“L9 Livis 承载了理想在具身智能时代对旗舰 SUV 的愿景,完成了三大跨代突破:设计、智驾、底盘。” —— 李想,2026 年 2 月

“两颗 M100 芯片组成全世界最强大的智驾大脑。” —— 李想,介绍自研芯片时

核心战略判断:

- 从「增程之王」到「具身智能公司」:理想的长期叙事不再是「没有里程焦虑的 SUV」,而是「有生命的智能空间」。

- 自研芯片是唯一出路:2,560 TOPS 算力 + 360° 激光雷达——这个配置量级只有在自研芯片成本结构下才可能做到旗舰价位。

- 智驾是品牌溢价的核心载体:L9 Livis 定价 ¥55.98 万,比普通 L9 Ultra (¥43.98 万) 高出 27%——溢价完全来自智驾硬件和芯片。

- 「先守后攻」的战略节奏:2025 年交付下滑 18.81% 后,2026 年战略大转向——关店 100 家,重回增程基本盘,用 L9 Livis 重新定义品牌天花板。

2025 年的「至暗时刻」

| 指标 | 2024 | 2025 | 变化 |

|---|---|---|---|

| 年交付量 | ~500,000 | 406,343 | ↓18.81% |

| L9 月均 | 7,751 (12 月) | 2,732 (12 月) | ↓65% |

| 竞争环境 | 增程赛道独大 | 问界/深蓝/零跑全面围攻 | 红海 |

2025 年是理想自 2022 年 L9 爆款之后最艰难的一年。增程技术路线的先发优势被华为问界、零跑等快速侵蚀,纯电 Mega 开局不利。李想选择了收缩聚焦:关掉 100 家门店,砍掉边缘业务,把所有资源砸向 L9 Livis 和自研芯片。

大齿轮场景选择逻辑

| 场景 | AI 能触及 | 核心业务 | 规模杠杆 | 结论 |

|---|---|---|---|---|

| 城区 NOA 智驾 | ✅ 端到端大模型 | ✅ 核心差异化 | ✅ 40 万辆数据飞轮 | 🔥 最大齿轮 |

| 自研 M100 芯片 | ✅ AI 算力底座 | ✅ 战略级 | ✅ 全系标配化 | 🔥 护城河 |

| 智能座舱 (MindGPT) | ✅ 大语言模型 | ✅ 体验核心 | ✅ 32,000 员工可用 | ⭐ 差异化 |

| 自动化充电 | ✅ 机器人+定位 | ⚠️ 新能力 | ✅ 4,000+ 站点 | ⭐ 第二曲线 |

| 全线控底盘 | ✅ 电控+AI | ✅ 硬件壁垒 | ✅ L9 Livis 独占 | ⭐ 技术标杆 |

ROI 账本

| 维度 | 投入 | 产出 |

|---|---|---|

| 自研 M100 芯片 | 数年研发投入 + 5nm 流片费用 | 首次上车 L9 Livis;摆脱 NVIDIA 依赖;成本可控 |

| 智驾团队 | 千人级 AI 工程师团队 | 高速 NOA → 城区 NOA → L3 路测牌照 |

| 超充网络 | 4,000+ 站建设投入 | 覆盖 280+ 城市;充电峰值 520kW;Q2 2026 落地机器人充电 |

| 产品组合重构 | 关店 100 家 + 砍业务 | 聚焦 EREV 基本盘;2026 目标 55 万辆 (+40%) |

| 全球扩张 | 进入 5+ 国家 | 沙特/阿联酋/埃及/哈萨克斯坦/阿塞拜疆;瞄准欧洲 |

| 综合回报 | — | 2024 年营收 ¥1,444.6 亿;净利 ¥80.4 亿;自研芯片构筑长期壁垒 |

四、架构深度拆解 (ADIN 框架)

A — AI 能力层 (Intelligence):从「采购组装」到「全栈自研」

AI 技术矩阵:

| 层级 | 能力 | 落地产品/场景 | 技术特点 |

|---|---|---|---|

| 芯片 | M100 自研 SoC | L9 Livis (首发) → 全系标配化 | 5nm 制程;双芯 2,560 TOPS;3× NVIDIA Thor-U |

| 感知 | 360° 激光雷达 + 多传感器融合 | 全系智驾车型 | 无死角感知覆盖;端到端模型输入 |

| 智驾 | AD Max (端到端) | 高速 NOA + 城区 NOA | 纯视觉 + 激光雷达融合;L3 路测中 |

| 座舱 | MindGPT 大语言模型 | 全系车型 | 多轮对话;场景感知;意图理解 |

| 底盘 | 800V 全线控 (主动悬架 + 线控转向 + EMB) | L9 Livis | >10,000N 单轮举升力;四轮转向;电子机械制动 |

| 补能 | 机器人充电 | Q2 2026 落地 | 自动泊入 + 自动插枪 + 5C 快充 (12 分钟 10-80%) |

| 可穿戴 | Livis AI 眼镜 | ¥1,999,车机联动 | 导航投射、车辆状态显示、AR 交互 |

自研芯片路线图:

2023 以前 依赖 NVIDIA Orin-X (单颗 254 TOPS)

2024 芯片团队扩张,启动自研

2025 M100 流片验证

2026.02 M100 正式发布 (5nm,双芯 2,560 TOPS)

2026.05.15 L9 Livis 首搭 M100,正式交付

未来 M100 全系标配化;第二代芯片研发中

D — 数据层 (Data):40 万辆真实车队的数据护城河

数据资产规模:

| 数据类型 | 规模 | AI 用途 |

|---|---|---|

| 驾驶行为数据 | 40 万辆+ 累计里程 | 端到端智驾训练、仿真场景生成 |

| 激光雷达点云数据 | 城区+高速全场景 | 感知模型训练、3D 目标检测 |

| 充电行为数据 | 1,450 万+ 次充电记录 | 补能策略优化、站点选址 |

| 座舱交互数据 | 全系 MindGPT 用户交互 | NLU 模型优化、场景理解 |

| 车辆诊断数据 | 40 万辆实时回传 | 预测性维护、OTA 优先级排序 |

数据飞轮闭环:

车辆交付 → 真实路况数据采集 → 端到端模型训练 → OTA 升级

↑ ↓

└── 更好的智驾体验 → 更多用户使用 → 更多数据 ──────────┘

关键洞察:理想的数据优势不在「量」,而在「质」——40 万辆全部是家庭 SUV 用户,在相同的使用场景(接送孩子、周末出游、长途返乡)下产生高度结构化的数据,比泛化的 Robotaxi 数据更适合训练家庭智驾模型。

I — 集成层 (Integration):从「功能堆叠」到「系统智能」

Before → After 对比:

| 维度 | Before (2022-2024) | After (2025-2026) |

|---|---|---|

| 智驾架构 | 模块化 (感知→规划→控制) | 端到端 (传感器输入→驾驶输出) |

| 芯片来源 | NVIDIA Orin-X (外采) | M100 自研 + 自控 BOM 成本 |

| 座舱 AI | 语音助手(规则引擎) | MindGPT (大语言模型,多轮对话) |

| 底盘控制 | 传统悬架 + 液压制动 | 800V 全线控 (主动悬架 + 线控转向 + EMB) |

| 充电体验 | 人工找桩、插枪、扫码 | 机器人自动泊入 + 插枪 + 5C 快充 |

| 产品更新 | 年度改款 | OTA 升级 (芯片可升级架构预留) |

系统集成架构:

┌──────────────────────────────────────────────────┐

│ 用户触点层 │

│ 车主 App │ Livis AI 眼镜 │ 座舱大屏 │ 手机互联 │

├──────────────────────────────────────────────────┤

│ 应用服务层 │

│ 导航 │ 音乐 │ 视频 │ 游戏 │ 语音 │ 充电 │

├──────────────────────────────────────────────────┤

│ AI 能力层 │

│ M100 芯片 │ AD Max 智驾 │ MindGPT │ 底盘控制 │

├──────────────────────────────────────────────────┤

│ 数据平台层 │

│ 实时数据流 │ 端到端训练平台 │ 仿真引擎 │ OTA │

├──────────────────────────────────────────────────┤

│ 硬件平台层 │

│ 激光雷达 │ 摄像头 │ 毫米波 │ 超声波 │ 悬架执行器 │

└──────────────────────────────────────────────────┘

N — 组织层 (Network):从「汽车公司」到「AI 科技公司」

组织变革:

| 维度 | 变革内容 |

|---|---|

| 组织架构 | 产品线制 (L 系列 / i 系列 / Mega 三条线) + 横向 AI 平台 |

| 智驾团队 | 千人级工程师,覆盖感知/规划/控制/仿真全栈 |

| 芯片团队 | 从 0 组建,对标 NVIDIA Thor,完成 5nm 流片 |

| 决策模式 | 李想亲抓产品定义 (L9 Livis 三大突破由他本人揭晓) |

| 文化 | 「产品经理驱动」:从用户场景出发定义技术路线,不追技术炫技 |

| 收缩聚焦 | 2026 年关店 100 家,裁撤边缘业务,全体聚焦 EREV 复兴 |

组织挑战:

- 从「互联网产品团队」到「芯片+AI+汽车」三栖人才组织——文化和薪酬体系的巨大张力

- 2025 年销量下滑后的士气问题——关店、降本、聚焦是否会影响员工信心

- 自研芯片的「all in」风险——如果 M100 表现不及 NVIDIA,没有 Plan B

- 李想个人色彩过重——「产品经理 CEO」模式下,公司对创始人的依赖度极高

五、核心场景深度解析

场景 1:城区 NOA 智驾——端到端大模型的「iPhone 时刻」

| 维度 | 详情 |

|---|---|

| 痛点描述 | 中国城区路况复杂(外卖骑手、加塞、修路),传统规则+小模型方案覆盖率低、体验割裂 |

| AI 解法 | 端到端神经网络:传感器原始输入 → 驾驶动作直接输出;M100 芯片提供 2,560 TOPS 推理算力 |

| 人工边界 | L2+ 级别,驾驶员始终负责监控;L3 路测牌照已获得,向「脱手脱眼」演进 |

| 量化效果 | 高速 NOA 覆盖率 100% (2024);城区 NOA 全国开通;L3 自动驾驶路测中 |

| 迁移性 | ★★★★★ 端到端方案是行业共识方向;核心壁垒在车队规模(数据飞轮)和芯片算力(成本结构) |

核心策略:理想没有「重新发明自动驾驶」,而是利用后发优势——当行业验证了「端到端+大算力」是正确路线后,集中资源快速追赶,用自研芯片把成本压到可以标配的水平。

场景 2:M100 自研芯片——摆脱 NVIDIA 的「独立宣言」

| 维度 | 详情 |

|---|---|

| 痛点描述 | NVIDIA 芯片定价权在手中,Orin-X 单颗 $400-500;车厂无法差异化;供应受制于人 |

| AI 解法 | 全自研 M100:5nm 制程、双芯 2,560 TOPS、针对端到端模型优化 |

| 人工边界 | 台积电代工(制程受地缘政治风险);芯片设计完全自主 |

| 量化效果 | 首发 L9 Livis;算力 = 3× NVIDIA Thor-U;BOM 成本可控,全系标配成为可能 |

| 迁移性 | ★★☆☆☆ 仅限头部 OEM——芯片研发投入数十亿级,年销百万辆才可摊薄 |

战略深意:M100 的意义不在「比 NVIDIA 强」,而在于「让理想不再被 NVIDIA 定价」。当智驾成为所有电动车的标配,芯片成本将成为利润率的决胜因素。

场景 3:800V 全线控底盘——为「方向盘消失」做准备

| 维度 | 详情 |

|---|---|

| 痛点描述 | 传统机械连接底盘(液压制动、机械转向)无法支持 L4 自动驾驶的「无方向盘」场景 |

| AI 解法 | 全线控 (Steer-by-Wire + Brake-by-Wire + 主动悬架):所有执行器由电信号控制,AI 可编程 |

| 人工边界 | L9 Livis 仍保留方向盘;全线控为未来 L4 做硬件预埋 |

| 量化效果 | >10,000N 单轮举升力;四轮转向;电子机械制动 (EMB) 响应速度远超液压 |

| 迁移性 | ★★★☆☆ 需要全新电子电气架构 (EEA) 和功能安全认证 (ASIL-D),改装不现实 |

场景 4:机器人充电——让充电像「自动泊车」一样简单

| 维度 | 详情 |

|---|---|

| 痛点描述 | EV 充电体验差:找桩→泊车→插枪→扫码→等待,全程需要驾驶员参与 |

| AI 解法 | 车站协同:车端自动泊入 + 站端机器人自动插枪 + 5C 快充 (12 分钟 10-80%) |

| 人工边界 | Q2 2026 首发;初期需要人工确认充电参数 |

| 量化效果 | 4,000+ 超充站;5C 超充枪占比 70%+;570+ 座全 5C 站 |

| 迁移性 | ★★★☆☆ 需要车-站-云全栈自研;类比 Nio 换电站的护城河逻辑 |

场景 5:MindGPT 智能座舱——从「语音助手」到「AI 伴侣」

| 维度 | 详情 |

|---|---|

| 痛点描述 | 传统车载语音助手只能执行固定指令(「打开空调」「导航回家」),无法理解上下文和意图 |

| AI 解法 | MindGPT 大语言模型嵌入座舱:多轮对话、场景感知、主动服务 |

| 人工边界 | 信息查询/娱乐控制全自动;车辆控制类需确认 |

| 量化效果 | 全系标配;通过 OTA 持续升级;与 Livis AI 眼镜形成多端协同 |

| 迁移性 | ★★★★☆ 任何智能座舱可复制;壁垒在训练数据和与智驾/底盘的深度融合 |

六、避坑指南与真相

🔴 技术坑

-

自研芯片的「死亡谷」

- 5nm 流片一次成本 $1 亿+,如果跑不通,全系智驾倒退 1-2 年

- 风险:M100 刚上车,量产稳定性和良率未知——如果大规模召回,品牌打击致命

- 对比:特斯拉 FSD Chip 也是从 Mobileye 切换,花了 3 年才稳定——理想刚迈出第一步

- 应对:L9 Livis 作为「技术验证舰」先行,L6/L7/L8 保留 NVIDIA 方案过渡

-

端到端智驾的「黑箱困境」

- 端到端模型是「黑箱」——出了问题无法定位是感知错了还是规划错了

- 核心矛盾:端到端体验更好,但安全认证更难——L3/L4 的法规审核标准尚不明确

- 应对:保留传统模块化方案作为「影子模式」校验

-

全线控底盘的「安全地狱」

- 线控转向/制动的功能安全认证 (ASIL-D) 是最难的汽车工程挑战

- 历史教训:丰田 2009 年「刹车门」让全行业对电控安全极度谨慎

- 应对:多重冗余(双电源、双控制器、双通信链路)

🔴 业务坑

-

「增程之王」的围城困境

- 2022 年 L9 一骑绝尘 → 2025 年被华为问界 M9、零跑 C16 全面围攻

- 真相:增程技术壁垒低——任何车企都可以做,理想的先发优势正在消失

- 应对:用自研芯片 + 智驾构筑新壁垒,从「增程差异」转向「AI 差异」

-

Mega 的「定价误判」

- Mega 作为首款纯电车,定价 ¥52.98 万,但 MPV 市场总量有限

- 教训:不要用增程的溢价逻辑去定纯电的价——用户对纯电的价格敏感度完全不同

- 应对:i6 ¥24.98 万起,大幅拉低纯电门槛

-

关店 100 家的「阵痛」

- 2026 年 1 月宣布关闭约 100 家门店——这是理想成立以来最大规模的收缩

- 真相:快速扩张的直营店在销量下滑时变成沉重的固定成本

- 应对:聚焦高线城市核心商圈,提高单店效率而非追求数量

🔴 组织坑

-

「李想一个人」的战略风险

- L9 Livis 的三大跨代突破是李想本人揭晓的——从产品定义到技术路线,高度依赖一人

- 对比:华为有余承东/何刚/王军多线作战;理想没有「第二个李想」

- 风险:一旦李想判断失误(如 Mega 定价),没有人有能力和勇气纠正

-

从「互联网人」到「芯片人」的文化鸿沟

- 理想的创始团队来自汽车之家(互联网媒体),不是芯片/自动驾驶出身

- 真相:做芯片需要的「长期主义」和「零缺陷文化」与互联网的「快速迭代」基因冲突

- 应对:芯片和智驾团队独立运作,给予足够的时间和容错空间

-

2025 年销量下滑的「信心危机」

- 交付同比下滑 18.81%,员工股票期权价值缩水

- 风险:核心人才在行业抢人大战中被挖走(华为、小米、小鹏都在高薪挖智驾人才)

🔴 红线思维

- 芯片地缘政治:M100 由台积电代工——如果台海局势升级或美国扩大制裁,芯片供应可能中断

- 数据主权:L3 自动驾驶需要大量中国道路数据,数据出境严格受限

- 安全底线:智驾事故的舆论风险远超传统车企——每一次事故都可能被放大为「智能车不安全」

- 价格战陷阱:增程赛道价格战白热化——如果为了保销量大幅降价,会永久损害品牌溢价能力

七、迁移指南

适用前提

| 条件 | 判断 |

|---|---|

| 数据基础 | 需要年交付 10 万辆+ 的保有量才能形成智驾数据飞轮 |

| 组织规模 | 自研芯片 + 智驾需要千人级 AI 团队和数十亿级年投入——仅限头部 OEM |

| 业务特征 | 主打家庭/高频使用场景的车型最适合「智能座舱+智驾」双轮驱动 |

| 资金门槛 | 芯片流片 $1 亿+/次,全线控底盘研发 10 亿级——年营收千亿级企业才可尝试 |

| 领导者意识 | 创始人/CEO 必须是「AI 原教旨主义者」——李想的「具身智能」信仰是必要条件 |

分层迁移建议

| 企业类型 | 可抄的作业 | 不可抄的作业 |

|---|---|---|

| 头部 OEM (年销百万) | 自研芯片路线图;端到端智驾架构;全线控底盘预研 | 盲目自研芯片(如果销量不到 50 万,摊不平成本) |

| 中型 OEM (年销 10-50 万) | 端到端智驾(用 NVIDIA/地平线芯片);MindGPT 座舱方案 | 自研芯片;全线控底盘(成本太高) |

| Tier 1 供应商 | 800V 全线控零部件方案;机器人充电站系统 | 整车集成经验(需要与 OEM 深度合作) |

| AI 芯片创业公司 | M100 的「场景定义芯片」方法论——针对智驾优化而非通用 AI | 理想的全栈整合能力(芯片+算法+整车) |

行动路线图

Phase 1: 诊断 (1-2 周)

- 评估现有智驾方案的技术栈(模块化 vs 端到端,芯片来源,数据积累量)

- 判断「自研芯片」是否可行——年销量是否超过 30 万辆?是否有芯片团队基础?

- 识别 1-2 个「可快速差异化」的 AI 场景(如:座舱大模型是低垂的果实)

Phase 2: 速赢 (1-3 月)

- 接入成熟大模型 API,升级座舱语音助手(立竿见影的用户体验提升)

- 启动端到端智驾的预研(可在 NVIDIA Orin 平台上先跑模型)

- 验证数据飞轮闭环——从车辆数据采集到模型训练的链路是否跑通

Phase 3: 深挖 (3-12 月)

- 端到端智驾实现高速 NOA 全场景覆盖 + 城区 NOA 试点

- 如果销量规模支持,启动自研芯片的可行性研究和团队搭建

- 预研全线控底盘(与 Tier 1 合作加速)

- 布局补能网络(超充站 + 自动化充电方案)

Phase 4: 规模化 (12 月+)

- 自研芯片首次流片 → 上车验证 → 全系标配化

- 全线控底盘量产上车

- 智驾从 L2+ 向 L3 演进,申请路测牌照

- AI 能力平台化——对外授权智驾方案或其他 OEM 采购芯片

与小鹏/蔚来/问界的差异化对比

| 维度 | 理想 (Li Auto) | 小鹏 (XPeng) | 蔚来 (Nio) | 问界 (AITO/华为) |

|---|---|---|---|---|

| AI 战略核心 | 具身智能旗舰 (自研芯片+全线控) | 全栈自研智驾 (XNGP) | 用户服务 AI + 换电 | 华为 ADS 智驾方案 |

| 智驾路线 | 端到端 (纯视觉+LiDAR) | 端到端 XNGP (全场景) | NAD (NIO Autonomous Driving) | 华为 ADS 3.0 (多传感器融合) |

| 芯片 | M100 自研 (5nm, 2,560 TOPS) | NVIDIA Drive Thor | NVIDIA Orin/Thor | 华为昇腾自研 |

| 差异化壁垒 | 增程 EREV + 家庭定位 + 自研芯片 | 智驾技术深度 | 换电网络 + 服务体系 | 鸿蒙生态 + 华为品牌 |

| 2025 销量 | 406,343 (-18.8%) | ~200,000+ | ~220,000+ | ~450,000+ |

| 关键风险 | 销量下滑趋势未止;自研芯片刚起步 | 持续亏损、规模不足 | 换电投入巨大、盈利难 | 华为合作模式的不确定性 |

八、Editor View

案例独特价值

理想汽车案例展示了一家 「产品经理驱动的中国新势力车企如何从增程红利转向 AI 深水区」 的惊险转型。其核心启示:

- 智驾不是功能,是定价权:L9 Livis 溢价 27% 完全来自 M100 芯片和智驾硬件——AI 是品牌向上的唯一通道

- 自研芯片是「不得不做」的宿命:当智驾成为所有车的标配,芯片成本将决定谁能赚钱——外采芯片的车企最终都是芯片公司的「代工厂」

- 「收缩聚焦」是勇敢的战略:2025 年下滑 18.81% 后,李想选择关店 100 家、全押 L9 Livis——这不是撤退,而是蓄力

- 「具身智能」不是营销话术,是架构革命:全线控底盘 + 自研芯片 + 端到端智驾 = 为 L4 自动驾驶做的硬件预埋

- 中国新能源车企的「芯片独立宣言」:继华为之后,理想是第二家量产自研智能驾驶芯片的中国车企——这是中国汽车工业从「制造出海」到「技术出海」的关键转折

核心矛盾与观察点

- ⚠️ 2025 下滑 vs 2026 复兴:55 万辆目标 (+40%) 是大跃进还是低估——关键看 L9 Livis 能否重新激活旗舰需求

- ⚠️ M100 芯片的首战即决战:第一款自研芯片如果出问题,消费者的信任难以修复

- ⚠️ 增程红利消退 vs AI 溢价尚未建立:在过渡期,理想可能两头不靠——增程被围攻,AI 故事还没讲圆

- ⚠️ 「李想依赖症」:所有重大决策系于一人——没有「纠错机制」的组织在汽车行业是致命的

- 📈 2026 年关键节点:5 月 15 日 L9 Livis 交付后的真实口碑;M100 芯片量产良率;城区 NOA 覆盖率能否追平小鹏

最后更新: 2026-05-01 | 数据来源: CnEVPost (2025-2026 多篇报道)、CarNewsChina、理想汽车官方发布会 (2026.02.06 / 2026.04.20)、36氪、Wikipedia、Li Auto 2024 年报